FP福耳先生の家計見直し

一生に一世帯が得る平均生涯賃金は2億5千万円くらいと言われています。その2割~3割の資金を投入して買うわけですから、住宅の購入は一生のうちで「最大の買い物」と言われるのも当然のこと。

金額が大きいだけに、ここで選択を間違ってしまうと、場合によっては数百万円の違いが出てきてしまう…まさに「地獄・極楽の分かれ道」! そこで、今回は住宅資金(とくに、住宅ローン)の話をしていきましょう。

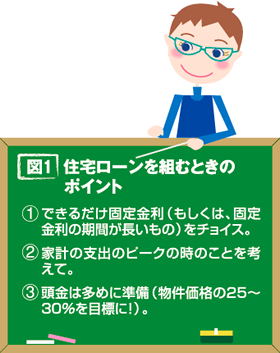

では、早速、住宅ローンを組む時のポイントを挙げてみましょう。

では、それぞれについて、どういうことかを説明していきますね。

7月に報道をにぎわせた「ゼロ金利解除」。つまり、金利は上昇傾向です。預金の金利も上がり利子も増えるわけですが、それ以上に借りるお金(住宅ローンなど)の金利もアップし、返さなければいけない利子も増えるのです。

実際、私のお客様でも、3年くらい前にほぼ同額のローンを「固定金利」で組んだお客様と「2年間固定その後変動金利」で組んだお客様で総返済額を試算・比較したら、固定金利の方が、総返済額が200万円くらい少なくなる…なんてことも起こってきています。

また、固定金利は月々の返済額が変わらず将来の家計状況を予測しやすい点もメリットです。金利が低いうちに固定金利のローンを組まれることをオススメします(①)。

②の家計の支出のピークとは、お子さんの教育費が一番かかる高校生・大学生くらいのときのことです。ライフプランにあわせて、その時期の未来家計簿を予測しましょう。その上で月々の返済額を無理なく払っていけるかどうか…を事前にチェックしておいたほうがいいですね。

お子さんが小さいうちは余裕で払える金額でも、お子さんが高校生・大学生になって学費負担が大きくなった時には家計を圧迫する可能性があります。背伸びしすぎない金額でローンを組むことが大切です。

そして、③の頭金を多めにしたほうがいい理由ですが、もちろん「借りる金額を少なくする」という理由もありますが、もう一点、不動産の資産としての価値という観点でも頭金は多めにしておいた方がいいのです。そのわけをお話していきますね。

不動産は「土地」と「建物」に分けられます。「土地」は価格の変動はありますが「古くなると価値が下がる」ということはありません。一方、「建物」は年々古くなって価値が減少していきます。新築物件は買われた瞬間に「中古物件」になり価値が1~2割減少します。そして、使用していくうちに価値は下がり、たとえば木造建築なら築30年以上になると不動産売買上の価値がゼロになってしまいます。

つまり、5000万円の住まいの資産価値は買った瞬間に「中古物件」となり、1~2割減のおよそ4000~4500万円の価値になってしまいます。また、住んでいる間、建物は使用され古くなり徐々に価値が下がっていきます。

そこで、転勤などのやむを得ない事情で住まいの売却を考えた場合、もし、「頭金ゼロローン」で5000万円をフルに借りていたとしたら…?「(ローンの残債)>(物件の価値)」となり、住まいを売ってもローンが残ってしまいます。そうなると「手放すに手放せず…」と言う状態になり、望まない単身赴任や望まないローン地獄に陥ってしまうわけです。

③のように頭金を物件価格の25~30%くらい用意しておけば、売却する場合でも「売却後もローンだけが残ってしまう」という事態に陥る可能性が非常に低くなります。

人生の主人公である自分や家族が、脇役である住まいやローンに制約されてしまうのを回避するための作戦なのです。

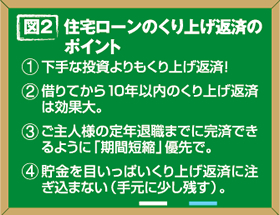

では、もうお住まいを購入された方はどんな見直しをしたらいいでしょう。それは、「くり上げ返済」と「借り換え」です。

まずは、くり上げ返済です。

たとえば、3000万円(返済期間 30年間)の住宅ローンを固定金利3.5%(元利均等)で組んだとします。3年後に100万円くり上げ返済すると、総返済額はどのくらい減らすことができるでしょう? 計算してみると約152万円減らすことができます。つまり、100万円のほかに、その100万円につく予定だった利息が52万円も軽減されたのです。

では、1年遅らせて4年後に100万円くり上げ返済するとどうでしょう? 総返済額は142万円減らせます。同じく5年後だと137万円減らすことができます。

つまり、同じ金額であれば早めにくり上げ返済をした方が効果は大きいわけです(②)。

また、別の金融商品に投資・運用することでお金を増やすことを検討する場合、くり上げ返済(上記の例で言えば、100万円で152万円分のくり上げ返済効果ということになります)以上の収益を確実に期待できるかどうかを基準に検討してみてください。そんな金融商品はなかなかないと思いますので、くり上げ返済を最優先にするのが得策だと思います(①)。

しかし、いくらくり上げ返済が効果的だからといって、貯金を全額投入するようなことは避けたほうがいいでしょう(④)。急にお金が必要になったときに困らない最小限の資金は手元に残すようにしてください。

もし、今のローンが定年退職後にも返済が残るような組み方になっている場合は、定年までに完済できることを目標にくり上げ返済で期間短縮をしていきましょう!(③)

なぜかと言うと、これからの少子高齢化・人口減少の時代、老後の年金制度の動向はどうなっていくだろう? 企業の退職金の制度はどうなっていくだろう? と考えると、老後に住宅ローンの負担を残すのは非常にリスクが大きいからです。

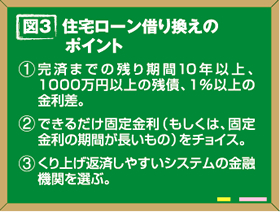

次にローンの借り換えです。

今までローンを借りていた金融機関(銀行、信金など)から別の金融機関に借りかえるので、当然、手数料などがかかりますし、手間もかかります。

そのため、①の条件に当てはまらない場合は、借り換えのメリットがあまり大きくありません。その場合は、借り換えではなく今のローンをくり上げ返済することを考えてみてください。

また、借り換えの場合も、金利が低い現在は固定金利で借り換えることをオススメします(②)。

そして、最近は各金融機関(とくに、ネット系の銀行や地域密着型の信金・信組など)で新しいユニークな商品開発をしているところもあります。「1万円単位でくり上げ返済が可能」、「くり上げ返済の手数料が少額」などのシステムは、金額がまとまらなくてもこまめにくり上げ返済ができ、非常に便利ですので、検討してもいいのではないかと思います。

住まいは、人生の主人公である自分と家族がもっとも長い時間をすごす場所です。お子さんが成長し、思い出が作られていく場所です。それはどれもお金には代えられないものです。

「人生最大の買い物」が「高い買い物ではなかった」と感じられるような素敵な人生・生活を家族と一緒にエンジョイしてください。それが、住宅資金の投資効果を高める最良の方法です!

FP(ファイナンシャル・プランナー)。2級ファイナンシャル技能士(国家資格)。日本国内だけではなく香港・スイスの金融事情にも通じる国際派FP。「あなたが人生・いのちの主人公、お金は使うためのもの」がモットー。やさしい言葉でお金の本質を伝えます!

![]()

Copyright © 2011 Mikihouse child & family research and marketing institute inc. All rights reserved.