FP福耳先生の家計見直し

「もしも……」「万が一……」そんな不安を解消してくれるのが“保険”。

でも安心を先に買っておくものだから、目に見えない商品でもあります。

だからこそ「保険にかけるお金はこれでいいのかな?」「どういう保険に入っておけばいいんだろう?」など、ママが悩むのも当たり前。そんな疑問を解消するため、

ファイナンシャルプランナー福耳先生が立ち上がりました!

今回は保険のカラクリから見直しのコツまでわかりやすくレクチャー。

これをきっかけに本当に役立つ保険、見つけましょう!!

保険見直しの必勝法があります。それはとても簡単!

必勝法

今すぐアクションすること!

戸棚から保険証券を出して、チェックしてみてください。

保険の見直しに限った話ではありません。

いい情報をゲットしても、ほとんどの人が「ふ〜ん、そうなんだ。勉強になったなあ」で終わってしまって、実際に行動に移らないんです。そのまま1日経ち、2日経ち……で忘れていってしまう。そうしてチャンスを逃し、ムダなお金を使い続けてしまっているんです!

私もそうなんですよ。面倒くさがりで、腰が重い。ムダ足になるのが怖い。「いつかやろう!」の「いつか」って一生やって来ないのですよね。

ですから、今、やりましょう! ぜひ、戸棚から保険証券を出して、見てください。わからなくてもいいです。「私は、わからないものに月2万円も払っているんだなぁ……」ってことに気付いてください。

その行動を起こしたことが大きな一歩です。それが、後になって100万円にも200万円にも値する尊い一歩になることでしょう!

保険はむずかしい・・・・とよく言われますが、そんなことはありません。生命保険でも損害保険でもこの一つの原則で貫かれています。

カラクリ

「確率」で値段が決まる商品です!

そう、「保険金・給付金を受け取る確率が高い人が多く払い、受け取る確率が低い人は少なく払う」という構造になっています。この原則がわかれば「保険の半分は理解できた」と言っても過言ではありません。

例えば、生命保険なら、

●年齢……30歳の人よりも40歳の人のほうが亡くなる確率は高いので、同じ保障内容なら40歳の方が保険料は高くなります。

●病歴……過去に大きな病気をしていたりすると、やはり亡くなる確率が高くなるので、同じ保障内容なら、過去に大きな病気をしている人の方が保険料は高くなります(「謝絶」といって契約できない場合もあります)。

●保険期間……保障する期間が長ければ、それだけその期間中に亡くなる確率が高くなるので、保険料は高くなります。

●貯蓄性……お金が貯まるということは「亡くならなくても、貯まったお金を使える(=亡くならなくてももらえる)」ということ。お金をもらえる確率は高くなるので、保険料も高くなります。

といった具合です。

逆に、同じ保障内容なのに年齢や性別、病歴などに関係なく値段が同じというものは「確率が高い人も低い人も同じ負担」ということですから、確率の低い若い人や元気な人には不利……ということも見えてきます。損害保険でも、例えば自動車保険なら「ゴールド免許の人は安くなる」とか「年間走行距離が小さいと安くなる」という仕組みも「確率」という視点で考えればよくわかりますよね!

では、この保険のカラクリをわかっていただいた上で、生命保険・損害保険それぞれについて見直しのチェックポイントを一緒に見ていきましょう。

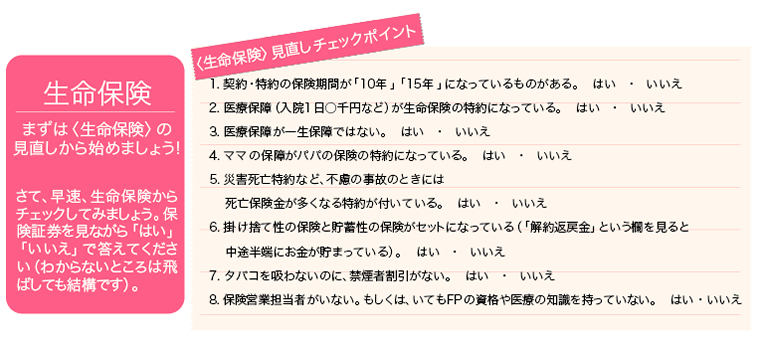

いかがでしたか?「はい」に○印が付いたポイントは、「見直しの余地が大いにあり!」のポイントです。では、それぞれについて解説していきましょう。

①契約・特約の保険期間が「10年」「15年」になっているものがある。

この質問は、将来更新による保険料の値上げがあるかどうかをチェックするものです。

カラクリでお話ししたように、保険は確率で値段が決まる商品です。例えば、30歳のときに10年の保険期間がある保険を契約したとします。30歳より40歳のほうが亡くなったり入院したりする確率は高いわけですから、40歳の更新時には保険料がアップします。続いて10年後の50歳のときにはさらにアップ……。

つまり、子どもの教育費がかかり、家計の負担が大きくなるにつれて、保険料も高くなっていくわけです。まさにアリ地獄状態ですね。

保険を買うとき・見直すときに家族のライフプランをチェックして、「どのくらいのお金がかかるか?」「もし、パパに万が一のことがあったら、いくらくらい必要になるか?」を事前に計算しておけば、わざわざ更新型にしなくても、若くて保険料の安いうちに必要な分を先に買っておくことができます。

「更新のときに見直しをする」という方もよくいらっしゃいますが、更新時に限らず保険の減額や特約の解約などの見直しはいつでもできるので、問題ありません。

コツ1

ライフプランを見渡して、若くて保険料の安いうちに必要な分を買ってしまおう。

②医療保障(入院1日○千円など)が生命保険の特約になっている。

③医療保障が一生保障ではない。

④ママの保障がパパの保険の特約になっている。

②と③は医療保険の話なので一緒に説明しますね。④のママの保障も関連があるのでここでまとめてお話しします。

一人の人が一生に使う医療費の65%以上は50歳以降に使います。つまり、老後に病院のお世話になる確率が圧倒的に高いわけです。

そして、今後の社会保障の動向(老後の年金は……?医療費の自己負担の割合は……?)を考えると、老後に国などからもらえるお金は減ってしまい、払うお金は増えていきそうですよね。

すると、医療保険が本当に必要になるのはおじいさん・おばあさんになってから……ということは、一生保障してくれないと意味がないですよね。

しかも、老後は子どもたちが独立しているので大きな生命保険は不要です。もし、医療保障が生命保険の特約で付いていると、「生命保険が不要だから」といって解約すると特約の医療保障の部分も一緒に解約になってしまいます。医療保障を残そうとすると、過剰な生命保険も持ち続けなければならない……それではもったいないですよね。

コツ2

医療保険は一生保障(終身)で、生命保険とは別建てで!

さらに言うと、男性よりも女性の方が長生きです。平均寿命で男性79歳、女性85歳です。同い年のご夫婦でもママが6年間は一人でこの世に残されてしまう!!それも、その時期は80歳を越えていて、一番病気やケガをしやすく、面倒を見てくれるパパもいない……。一番、医療保障が必要なときです。でも、ママの保障がパパの保険の特約だと、パパが亡くなったときにパパの保険は、保険金が支払われて消滅してしまうのです。同時に、特約のママの保障も一緒になくなってしまいます!

コツ3

ママの医療保障も最小限でもいいので、一生保障、パパとは別建てで!

⑤災害死亡特約など、不慮の事故のときには死亡保険金が多くなる特約が付いている。

これは、知らない間に付けてしまっている人が多いのです。

「不慮の事故や交通事故でパパが亡くなったら、1000万円多く出るから子どもが大学まで進学できます。でも、病気でパパが亡くなると、高校までしか行けません」って、この話、なんかおかしくありませんか?

そう、「お子さんを大学まで進学させてあげたい」というライフプランは、パパが病気で亡くなろうと、事故で亡くなろうと変わらないんですよ。ですから「不慮の事故だと多く保険金が出る」ということにあまり意味がない。

+100円/月くらいで災害割増特約を付けられるので、「まあいいか……安いし」と言って付けてしまうのですが、30年間で100円×12ヶ月×30年間=36000円。この36000円はもっと有効に使ったほうがいいと思います。

パパが車に乗る人なら、自動車保険に人身傷害特約が付いていれば、自動車事故のときはそちらでも保障の対象になる、という点でもいらないでしょう。

コツ4

災害死亡特約は不要です。

⑥掛け捨て性の保険と貯蓄性の保険がセットになっている。

貯蓄性の高い保険は「亡くなったときの保険」というよりも、「年金がどうなるかわからない世の中を長生きしちゃったときの保険」です。税金のかかり方が他の金融商品とは異なるので、上手に活用すれば、これからの増税時代に有効な資産形成の手段と言えます。

貯蓄性の高い保険の特徴をひとことで言うと「壊さないと開かない貯金箱」みたいなものです。貯まっているお金を現金化するには、満期を待つか、解約して解約返戻金(=貯まっているお金)を受け取るか、どちらかしかありません(契約者貸付という方法もありますが利回りが下がります)。

しかし、そこに掛け捨て性の保険や医療保険が特約でセットになっていると、非常に使い勝手が悪くなります。貯まっているお金を現金化するために解約をすると、他の特約も一緒に解約になるからです。特約を残すために解約しないと貯まっているお金が「塩漬け」に……。どちらか一方を取ると、もう一方をあきらめなければならない状態になってしまいます。

コツ5

保険を使ってお金を貯めるなら、貯蓄性の部分は他の保障とは分けて別建てで!

⑥タバコを吸わないのに、禁煙者割引がない。

欧米では「タバコを吸わない人は保険料が安くなる」というのは、非常に当たり前のことなのですが、日本では限られた数社しか扱ってないことに大変驚きます。そんなとき、日本は「金融後進国」ということを実感します。

「禁煙者割引」は、世界的な常識に合わせていこうとする企業の姿勢の部分でも、今後の期待度もあり評価できます。

コツ6

禁煙しているパパは、禁煙者割引のある保険会社・保険商品をチョイス!

⑦保険営業担当者がいない。もしくは、いてもFPの資格や医療の知識を持っていない。

保険の担当者、私は必要だと考えています。ただし、「保険を含めた金融商品や年金・税金に関する知識と応用力」と「保険金・給付金を届けてくれる力量」、そして「一生、担当者としてサポートします、という気概」を持っている担当者に限る、という条件付きです(この3点がそろっていない担当者なら、いなくても同じです)。ちなみに、販売成績がよい必要はありません。

なぜかというと、保険で大切なのは「契約すること・保険に入ること」ではなく、「死亡や入院があったときに約束どおりお金が出ること、役に立つこと」です。いくら安くても、必要なときに保険金・給付金が出なければ意味がない!

保険は金融商品の一つ、金融商品や税金・年金の知識とその知識を使ってプランニングしたり、わかりやすく説明したりできる応用力があって当たり前です。せめて、FPの資格くらいは持っていてほしいところです。

また、「保険金・給付金を届けてくれる力量」については、優秀な担当者のサポートがいかに重要かを実感した事例があります。私のお客様が経験した実際のお話をしますね。

AさんはB社・C社、2つの医療保険を契約していました。Aさんがある病気で入院と手術を受けました。給付金の請求をしたところ、B社では入院給付金と手術給付金が出たのに、C社からは入院給付金しか出ませんでした。

この差はどこから出たと思いますか? 実は、担当者の力量の差によるものです。

B社の担当者は医療についても非常に勉強しており、診断書のポイントを押さえていたので、いろんな助言をしてくれました。Aさんが主治医に診断書を依頼するやりとりも簡単だったそうです。一方、C社は郵送でやりとりがあっただけでした。主治医が診断書を書く際、C社の手術給付金支払いの基準を満たすポイントが書き漏れていたのでしょうね。

担当者の力量によって、保険金・給付金をもらい損なうことがあるんです。そして、担当者がいなければ、このような手続きはすべて自己責任となります。つまり、「どこの保険会社か?」以上に「誰が担当してくれるか?」が重要なのです。

コツ7

「FPの知識・応用力」「保険金を届ける力量」「気概」を持つ優秀な担当者から保険を買おう!それがない担当者は親戚・友人でもお断り!

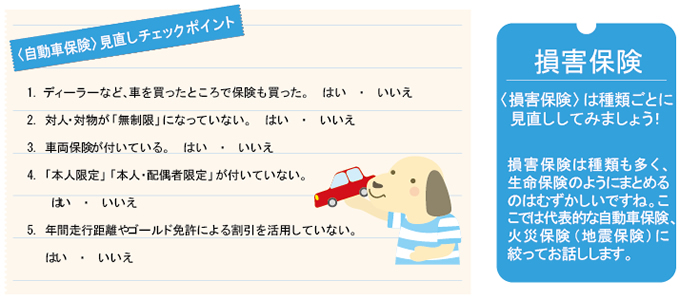

まずは自動車保険です。こちらも「はい」に○印が付いたポイントは「見直しの余地が大いにあり」のポイントです。

①ディーラーなど、車を買ったところで保険も買った。

車を買ったときに一緒に保険も契約した、という方は結構いらっしゃると思います。

でも、自動車屋さんは保険や金融商品のプロではありません。最低限の知識はもちろん持っていますが、「契約内容が適しているか」「不要な特約を付けていないか」「生命保険などとの補償内容の重複はないか」などをチェックする力は十分ではないでしょう。

自動車保険は、最近インターネットなどで簡単に見積もりが取れるようになっています。一度、値段を比較したり、内容をチェックする意味で、何社かネット見積もりをしてみてはいかがでしょう?

コツ1

車を買ったときに言われるがままに入った自動車保険は、一度、他社との比較してみよう!

②対人・対物が「無制限」になっていない。

対人賠償保障・対物賠償保障は必ず「無制限」にしてください。

自動車事故で人を轢いてしまうなどの人身事故は、場合によっては億単位の賠償責任を負うことはご存知かと思います。しかし、最近はいろいろなものにもハイテク機器やコンピューターが入っており、その中に重要なデータがあったり……と物損事故でも相当高額の賠償責任を負う場合が多くなってきています。

コツ2

対人・対物は「無制限」。ここでは、保険料はケチらない!

③車両保険が付いている。

ここが、自動車保険を安くする最大のポイントです!

車両保険の対象は「洪水や台風による水没」「車両の火災・爆発」「車両の盗難」から「当て逃げ、いたずらによる車両損害」まで、自動車本体にまつわるいろんな事故を補償します。

つまり、「10円キズをボディにつけられた」でも、保険の支払い対象になり得るわけです。また、詐欺まがいの不正請求も発生しやすい……車両保険の保険事故は発生する「確率」が非常に高い!

……ということは、保険は確率で値段が決まる商品ですから、車両保険の部分は保険料がとても高いんです!

また、修理代が20〜30万円くらいまでなら、保険を使って翌年以降保険の等級が下がり、保険料が何万円も値上がりしてしまうよりも、保険を使わないほうがおトク……という場合もあります。

車両保険を外す、減額する、またはいたずらなどの場合を補償対象から外すエコノミープランにするだけでもかなり安くできます。

コツ3

車両保険を外す、減額する、エコノミープランに変更するなど車両保険の見直しは効果大!

④「本人限定」「本人・配偶者限定」が付いていない。

④年間走行距離やゴールド免許による割引を活用していない。

自動車保険も「確率」で値段が決まる商品、つまり、事故を起こす確率が低くなるような要件を満たせば保険料を安くできますので、上手に活用しましょう。

まずは、運転する人を制限する方法。「パパしか運転しない」という場合は「本人限定」、「パパ・ママしか運転しない」という場合は「本人・配偶者限定」にすると、安くなります(その代わり、友達など他人が運転して事故を起こした場合は補償されませんので、安易に車を貸さないようにしてください)。

また、「21歳以上補償」「26歳以上補償」「30歳以上補償」など年齢で制限する方法もあります。若いドライバーの方が事故を起こす確率が高いので、年齢を制限すると安くなるのです。

さらに、年間走行距離が短いと割引されたり、ゴールド免許割引もあります。自分に該当する割引は上手く利用していきましょう。

コツ4

運転する人や運転者の年齢を絞って、同じ補償を安くしよう!

年間走行距離が短め(各社年間1万キロ以下ほど)でも割引があるぞ!

次は、火災保険についてです。

①火災保険に入っていない!

火災保険はチェックポイントが少ないですね。

なぜかというと、火災保険の普及率はたったの5割強なのです。つまり、建物の約半分は火災保険に加入していない!!そもそも入っていない人に「見直し」もないので、ポイントが少ないのです。

しかし、この火災保険の普及率の低さ、これって実は非常に怖いことなのです。

と言いますのは、日本には「失火責任法」という法律があります。どういう内容かというと、「過失による火災で他人の家に延焼し損害を与えてしまった場合、『重過失』による場合のみ火元が賠償責任を負う」という内容です。

もっと簡単に言えば、「隣近所が出した火事が広がって自分の家が焼けてしまっても、火元からは損害の賠償をしてもらえない可能性が高い」ということなんです。法律に「民法の不法行為の規定に優先して……」と明記されているので、火元の重過失が証明されない限り、裁判をやってもダメなのです。怖いですよね!!

自分がいくら火事に気を付けていても、隣がうっかり火事を出したらお手上げです。だから、自衛のためにも火災保険はきちんと入っておいてください。

コツ1

火災保険はきちんと入ってください。

②住宅総合保険(店舗付き住宅などでは店舗総合保険)ではない。

もし、火災保険に入るのであれば、「住宅火災保険」ではなく、「住宅総合保険」をオススメします。

この違いは何かというと、「住宅火災保険」は火災・落雷・爆発・破裂・風災・雪災・ひょう災による損害をカバーしますが、「住宅総合保険」はそれに加えて盗難・水漏れ・物体の落下や、飛来・水災・騒じょうや集団行動による損害もカバーします。

最近、凶悪化・集団化している盗難、それも「住宅総合保険」はカバーをしてくれます(30万円以上の貴金属や宝石、骨董品などは契約時に届けないと補償されません)。

道路沿いの建物にお住まいの方、自動車やトラックが家に飛び込んできたとき(物体の飛来)、それも「住宅総合保険」はカバーしてくれます。川沿いにお住まいの方、洪水などの水災も「住宅総合保険」がカバーしてくれます。

コツ2

できれば「住宅総合保険」をオススメします!

さあ、チェックしてみましょう!

生命保険・自動車保険・火災保険とひととおり見てきました。

さあ、戸棚の保険証券を出して見てみましょう!

いかがですか? チェックポイントに引っかかるところがありましたか? やっぱり、証券を見てもよくわからないですか?

もし、わからなかったら……。あなたの保険担当者が優秀な方(生命保険のチェックポイント8番のような)なら、その方に聞いてみてください。丁寧に教えてくれるはずです。もし、そうでなければ「HappyーNote」の編集部へ福耳先生宛に保険証券のコピーを送っていらっしゃい。見てあげますよ。

悪い保険・悪い担当者はあなたを圧迫しますが、よい保険・よい担当者はあなたを守り、サポートしてくれます。「家族が守られている」という大きな安心を感じながら、ステキで楽しい人生を家族とともに過ごす……。そんな保険との出会いができるといいですね。

FP(ファイナンシャル・プランナー)。2級ファイナンシャル技能士(国家資格)。日本国内だけではなく香港・スイスの金融事情にも通じる国際派FP。「あなたが人生・いのちの主人公、お金は使うためのもの」がモットー。やさしい言葉でお金の本質を伝えます!

2人

0人

![]()

Copyright © 2011 Mikihouse child & family research and marketing institute inc. All rights reserved.