FP福耳先生の家計見直し

先日、ある所で「家計見直し個別相談会」を開催した時、いろいろなご家族のご相談を個別にお受けしました。その時、何組かのお客様からこんな質問を受けました。

お客様「子ども1人につき、教育費ってどのくらいかかるのですか?」

それに私がお答えしたのは、

福耳「幼稚園・保育園から大学まで全部国公立で行ったとして1000万円前後ですね。私立に行った場合はもっと多くなります。」

すると、お客様の反応は、

お客様A「えっ、そんなにかかるのですか!じゃあ、中学・高校は私立に行かせられないね…」

お客様B「子どもは2人ほしいと思っていたけど、1人にしようかなぁ…」

お客様C「娘にスケートを習わせるのは無理かな…」

1000万円というとかなりの大金ですよね。A〜Cのお客様たちの反応も無理ないと思います。でも、ちょっと残念なのは、「お金」に「自分のライフプラン」を合わせてしまっていること。

前回の「家計見直しクリニック」でも同じことを書いたのですが、大事なことなのでもう一度書きますね。

「人生の主人公」はあなた自身とあなたの家族です。「あなたは家族とどんな人生を歩んでいきたいですか?」…これがすべての基準です。そして、主人公であるあなたと家族の夢を叶えるために働いてくれるのが「お金」です。脇役の「お金」に、主役の一人であるあなたのお子さんの教育プランを合わせてしまっては本末転倒ですよ!!

まずは、パパ&ママが「子どもにはどんな風に成長して欲しいか?」「いつ頃、どんな力をつけさせてあげたいか?」「どんな環境で学ばせたいか?」を話し合ってみてください。

留学やおけいこ事など学校以外の場で経験させたいことがある場合は、それも大事な教育ですから、一緒に話し合っておいてください。

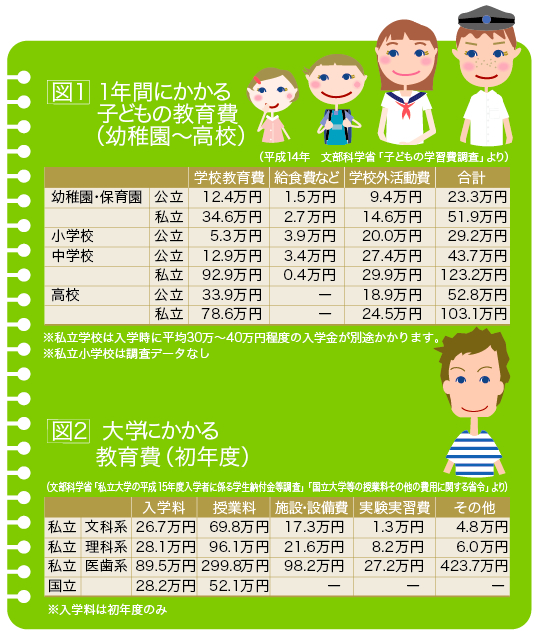

幼稚園(23.3万円x3年間)

+小学校(29.2万円x6年間)

+中学校(43.7万円x3年間)

+高校(52.8万円x3年間)

+大学(入学28.2万円+52.1万円x4年間)

=771.2万円

という計算になります。ここに、(図1)(図2)のデータに含まれていないおこづかいや大学生になってからの通学費や交際費なども含めると、トータルで1000万円前後が必要だということが予想できると思います。やっぱり、結構かかりますよね!

(図1)の学校外活動費にはおけいこ事や塾の費用が含まれていますので、「うちの子はおけいこ事などをさせない」ということであれば減らしてもいい費用ということになります。逆に、(図2)では大学生のときの留学や資格取得のための費用は入っていませんので、もし、プランとしてお考えの場合は別途計算しておく必要があります。

私立の医学部・歯学部は大学の1年目だけで900万円以上のお金がかかりますから、「わが子を医者に…!」とお考えのパパ&ママは、相当なお金の覚悟をするか国公立大学を目指させるかの選択になりますね!

あなたの考えた「子どもの教育プラン」に合わせて計算してみてください。あなたのお子さんの教育費、どのくらいになったでしょうか?

では、この教育費をどうやって作っていきましょうか?

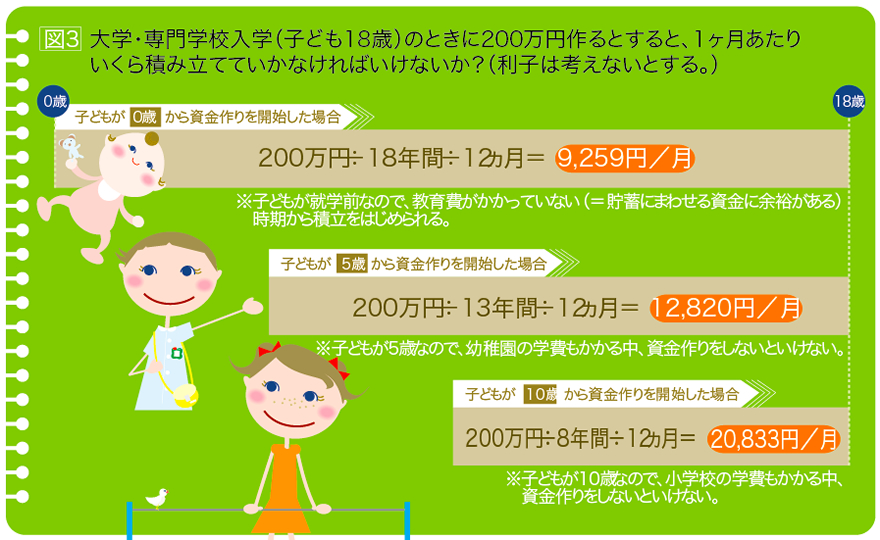

教育資金作りの作戦を考える上で、まず、教育費のかかり方の特徴をチェックしておきましょう。特徴としては以下の3点です。

特徴①教育費は、住宅購入の頭金などのように「ある時点でイッキに1000万円必要」になる資金ではなく、子どもが学業を修めるまでの約20年間の分割払い。

特徴②学費の大きさは「幼稚園 小学校 中学校・高校 大学」という傾向。

特徴③入学の年は費用が多くかかる。(受験のための費用や入学料、制服などの購入など)

この特徴を踏まえた上で、(図3)の試算を見ると、資金作り開始が早ければ早いほど、貯金にまわせる資金的余裕があるうちから積立を開始できますし、月々に積み立てなければいけない金額も少なくてよいことが分かります。お子さんが小さいうちが「貯め時」ということです。

つまり、まだ教育資金作りを始めていないあなたは「今日」が資金作り開始の最高のタイミングなのです。

では、どんな方法で教育資金を作っていきましょうか?

目標の時期は一番お金のかかるところをターゲットにして貯めるのがよいと思います。具体的には、入学の年はお金がかかりますので、大学や専門学校入学の18歳(大学進学を考えない教育プランのご家族は高校入学の15歳)ということになりますね。

金融商品としては、毎月一定額が銀行口座や給与から引き落とされて、半強制的に積み立てられるようなタイプのものがよいと思います。たとえば、銀行の「積立定期預金」や郵便局の「教育積立貯金」、保険会社の「学資保険」などです。また、パパのお勤め先に財形貯蓄がある場合は財形の活用もよい方法です。

「学資保険」などは「満期金が18歳の何月に出るか」ということに注意してください。「18歳満期」でも、契約の時期によっては、たとえば「18歳の6月(=つまり、入学後)」に満期金が出ることになってしまって、それでは受験費用や入学料として間に合わない…ということも起こり得ます。

もし、積極的に増やすことも考えながら積み立てたい場合は、株式累積投資(るいとう)や投資信託の積立購入などがあります。

今回、一緒に考えてきた教育費ですが、やはり大きな出費ですよね。それだけお金をかけるのですから、効果も最大にしたいですよね。そのためにはどうしたらよいでしょう?

私の個人的な見解ですが、そのためにはお金がかからない「家庭の教育力」が一番重要なのではないかと思います。

お子さんがこの世に産まれて初めて築く人間関係が「両親との人間関係」です。この「初めての人間関係」である家庭がやさしく愛情にあふれたものであることが、すべてのベースになるように思います。それがあってはじめて、「お金をかける教育」の効果が大きく出るのかな…と思います。

同じ投資金額なら効果は大きく!ぜひ、愛情いっぱいの素敵で楽しい子育てを!

FP(ファイナンシャル・プランナー)。2級ファイナンシャル技能士(国家資格)。日本国内だけではなく香港・スイスの金融事情にも通じる国際派FP。「あなたが人生・いのちの主人公、お金は使うためのもの」がモットー。やさしい言葉でお金の本質を伝えます!

3人

1人

![]()

Copyright © 2011 Mikihouse child & family research and marketing institute inc. All rights reserved.