FP福耳先生の家計見直し

昨今の景気事情や住宅エコポイント制度のスタートなど

世間では住まいを求めやすい状況にあります。

せっかくのこの機会、住まいについてご家族で一度検討してみませんか?

今回は福耳先生といっしょに“住宅ローン”について考えてみましょう!!

突然ですが、皆さんは賃貸ですか?持ち家ですか?アパートですか?マンションですか?一戸建てですか? 住まいは、家族が集い、安らぐ場所であり、子どもたちが成長していく人生の重要なステージです。″住まい〟や″住環境〟に関心を持っているママ・パパも多いのではないでしょうか?

実際にいざ「住まいを買おう!」と思ったとき、多くの方が住宅ローンを活用することになると思います。

そこで皆さんに質問です!

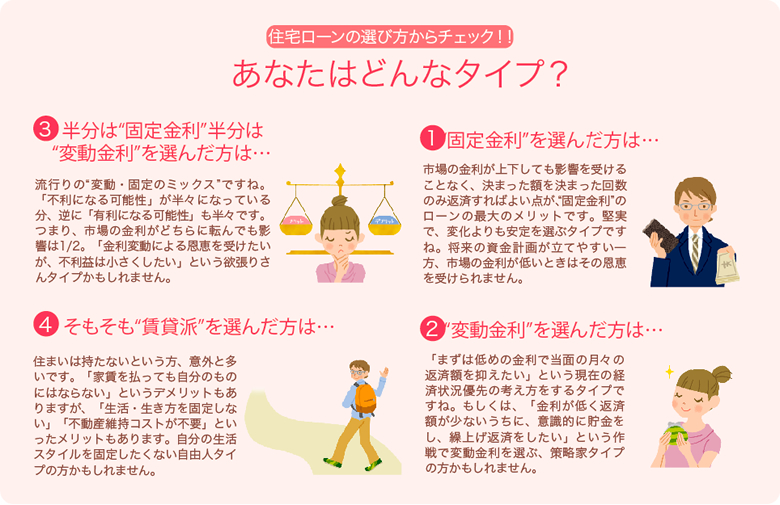

例えば、あなたが住まいを購入するとき、住宅ローンの金利はどのようなタイプを選びますか?

下の①~④の中から一つだけ選んでください。また、それを選んだ理由も一緒に考えてください。

①固定金利

②変動金利

③半分を固定金利、半分を変動金利

④そもそも賃貸派だからローンは組まない

さて、いかがでしょう? どんな答えが出ましたか?

もちろんこの問題には正解がありません。固定金利も変動金利も″利点あり・欠点あり〟です。また、単純に金利だけではなく、さまざまな金利優遇や特典なども金融機関ごとにいろいろあり″マンションや不動産の営業マンが勧める住宅ローンを言われるがままに組む〟のではなく、″さまざまな住宅ローンの中から自分に合ったものを選び買う〟のが、今の時代。たくさんある中から選べます。自分なりの考えやこだわりなど選ぶ根拠がないと、″自分に合ったローン〟とは異なるものを買うことになりかねないので注意してください

。では、″自分に合ったローン〟とは何でしょう? それを考えるヒントは、お金を貸す側の金融機関の立場で考えてみることです。住宅ローンも立派な借金です。たとえば同じ1000万円の借り入れ(借金)をするにしても、担保の有無、借りたお金の利用目的(事業用か、住宅購入か、車の購入か…)などの要素で適用される金利は全く変わってきます。

●銀行

●信用金庫

●信販会社 など

貸す側の金融機関(銀行・信用金庫や信販会社など)からすれば、一番困るのは″借金を返済してもらえず、お金を回収できないこと〟です。つまり、お金を回収できないという可能性が小さい借金、キチンと返してもらえる確率の高い借金ほど、貸す側の金融機関にとっては良いお客さまなわけです。良いお客さまを集めるにはより有利な条件でサービスをしてあげたい…。それが金利や借り入れできる金額に反映されるわけです。金利が低ければ、月々の返済額が少なくなります。たとえば、同じ1000万円の借金という金融商品をより安く″買える〟わけです。

変動金利のローンの方が、固定金利のローンより金利が低めに設定されているのは、変動金利の方が貸す側の金融機関にとってはありがたい、つまり変動金利を選んでくれるお客さんは良いお客さまということだから。なぜかというと、″世の中の金利が変化する〟というリスクを借りる側のお客さまに負ってもらえるからです。固定金利か?変動金利か?だけでなく、貸す側の金融機関にとって有利な要素が多いほど、ローンを安く買えます。

固定金利のメリット

●変動金利に比べ、金利が安定

→ローリスク

固定金利のデメリット

●金利が下降しても安くはならない

→ローリターン

変動金利のメリット

●固定金利に比べ、金利が安くなることも

→ハイリターン

変動金利のデメリット

●金利が上昇すると、支払額も増える

→ハイリスク

例を挙げると、″自己資金(頭金)が多く用意できる〟ことで金利が優遇されたり″その金融機関に口座があり、定期預金をしている〟ことで金利が優遇されたり、″インターネットの手続きをする(=人件費や事務処理が少なくて済む)〟ことで金利が優遇される、といったものです。貸す側の金融機関にとって有利なことは、借りる側の私たちにとっては不利になるかもしれない可能性があることです。たとえば、″変動金利のローンで金利が上昇し、月々の返済額が多くなってしまう可能性があること〟がそれに当たります。その″不利になるかもしれない可能性〟を自分が受け入れられるか、受け入れられないか…。それを判断することが、自分に合った住宅ローンを買うポイントです。

住宅ローンだけではなく、教育ローンや自動車ローンなど、お金を借りるときにもぜひこのことを考えてみてください。そして、自分にピッタリのローンを選んでくださいね。

FP(ファイナンシャル・プランナー)。2級ファイナンシャル技能士(国家資格)。日本国内だけではなく香港・スイスの金融事情にも通じる国際派FP。「あなたが人生・いのちの主人公、お金は使うためのもの」がモットー。やさしい言葉でお金の本質を伝えます!

2人

1人

![]()

Copyright © 2011 Mikihouse child & family research and marketing institute inc. All rights reserved.